【受付終了】定額減税調整給付金(不足額給付)について

定額減税調整給付金(不足額給付)の申請は令和7年11月21日(金曜日)【当日消印有効】をもって受付を終了しました。申請受付終了に伴い、葛飾区定額減税調整給付金(不足額給付)コールセンターへのお問い合わせも、令和7年12月26日(金曜日)をもって終了しました。 |

概要

令和6年度に「デフレ完全脱却のための総合経済対策」の一時的な措置として定額減税が行われ、減税ができず十分な恩恵が受けられないと見込まれる方に対して、定額減税調整給付金(当初給付)を支給しました。

令和7年度に実施する定額減税調整給付金(不足額給付)では、当初給付の支給額に不足が生じた場合などに、追加で不足分の給付を行います。

対象者

令和7年1月1日に葛飾区にお住まいの方のうち、次の「不足額給付1」または「不足額給付2」に該当する方

不足額給付1

当初給付の算定時に、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いたことなどにより、令和6年分所得税及び定額減税の実績額等が確定後、本来の給付金額と当初給付額との間で差額が生じた方

※令和6年分の源泉徴収票等に控除外額の記載がある方でも、当初給付額との間で差額が生じない場合は、不足額給付の支給対象とはなりません。

【対象となりうる例】

- 令和5年所得に比べ、令和6年所得が減少したことで、

「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

- こどもの出生等、扶養親族等が令和6年中に増加したことで、

「所得税分定額減税可能額(当初給付時)」<「所得税分定額減税可能額(不足額給付時)」となった方

- 当初給付後に税額修正が生じたことで、

令和6年度分個人住民税所得割額が減少し、給付される額が増加した方

不足額給付2

次の要件すべてに該当する方

- 令和6年分所得税及び令和6年度分個人住民税所得割ともに定額減税前税額が0円

- 令和5年または6年に税制度上、「扶養親族」から外れてしまう

- 低所得世帯向け給付(※)対象世帯の世帯主・世帯員に該当していない

※以下の給付金を指します。

(1)令和5年度非課税世帯への給付(7万円)

(2)令和5年度均等割のみ課税世帯への給付(10万円)

(3)令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

【対象となりうる例】

- 青色事業専従者、事業専従者(白色)

- 合計所得金額48万円超の方

給付額

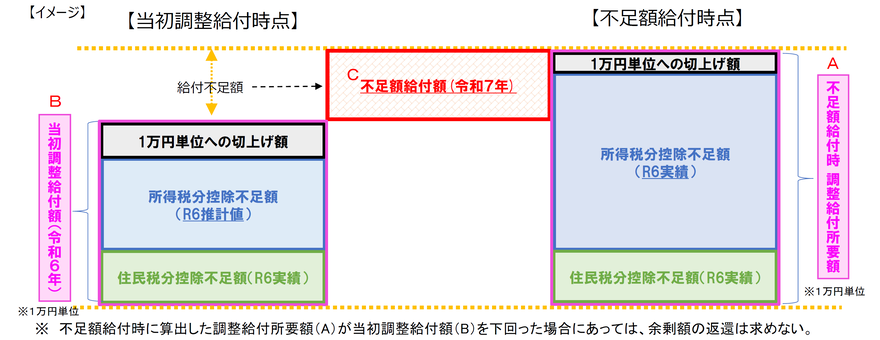

不足額給付1

「当初給付時の調整給付額(※1)」と「不足額給付時の調整給付額(※2)」との差額

(※1)令和6年分推計所得税(令和5年所得等)を用いて算出した調整給付額 (※2)令和6年分所得税を基に算出した調整給付額

不足額給付2

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

なお、「令和5年または6年に税制度上扶養親族の対象外である」の要件から、下記のとおり給付額が減額されます。

- 令和5年・6年ともに要件に該当する方は4万円

- 令和5年のみ要件に該当する方は1万円

- 令和6年のみ要件に該当する方は3万円

※令和6年度に実施した当初給付において、本人または被扶養者として対象であった方はその額を差し引きます。

※4万円(定額)以外の方は、令和5年または6年の税制度上の扶養状況及び所得状況、すでに支給された給付金の確認等を行うため、ご自身での申請が必要となります。

【終了しました】申請方法

不足額給付1

| 対象 | 発送するもの | 発送時期 | 申請方法 |

|---|---|---|---|

|

令和6年度に葛飾区で定額減税調整給付金(当初給付)を受給している方(本人口座に受給している方のみ) |

支給のお知らせ | 7月中旬以降順次 |

申請受付は終了しました。 |

|

令和6年1月1日も葛飾区に在住で、公金受取口座を登録している方 |

|||

| 令和6年1月1日も葛飾区に在住で、上記のいずれにも該当せず振込先口座が不明な方 | 確認書 | 7月下旬 | |

| 令和6年1月2日以降に葛飾区に転入した方 | 8月下旬 | ||

| 令和6年1月2日以降に葛飾区に転入した方で、確認書が届いていない方 |

申請書※2 |

区HPからダウンロードまたは給付金窓口(区役所4階420番)で入手 |

不足額給付2

| 対象 | 発送するもの | 発送時期 | 申請方法 |

|---|---|---|---|

| 令和6年1月1日も葛飾区に在住で、公金受取口座を登録している方 | 支給のお知らせ | 7月下旬以降順次 |

申請受付は終了しました。 |

| 令和6年1月1日も葛飾区に在住で、上記に該当せず振込先が不明な方 | 確認書 | 7月下旬 | |

| 令和6年1月2日以降に葛飾区へ転入した方 | 申請書 | 区HPからダウンロードまたは給付金窓口(区役所4階420番)で入手 | |

| 定額4万円以外に該当する方 |

給付時期

- 支給のお知らせが届いた方

区の送付から約4週間後に振り込みます。

※口座変更を希望された方は給付時期が遅くなる場合があります。 - 確認書が届いた方

区が確認書(返送分)を受け取ってから、申請内容や書類に不備がない場合は約4週間後に振り込みます。 - ご自身で申請が必要な方

区が申請書等を受け取ってから、申請内容や書類に不備がない場合は約4週間後に振り込みます。

※確認書・申請書の審査状況によっては予定している給付時期よりも遅れる場合があります。

給付金を装った詐欺にご注意ください

給付金について、ATMの操作をお願いすることや、手数料の振り込みを求めること、Eメールなどを送りURLをクリックして申請手続きを求めることは絶対にありません。

万が一、自宅や職場などに葛飾区、都道府県・国(の職員)などをかたる不審な電話や郵便があった場合は、

葛飾区や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

よくある問い合わせ

不足額給付に関して、よくあるご質問については以下のページをご覧ください。

このページに関するお問い合わせ

葛飾区役所

〒124-8555 東京都葛飾区立石5-13-1 電話:03-3695-1111(代表)